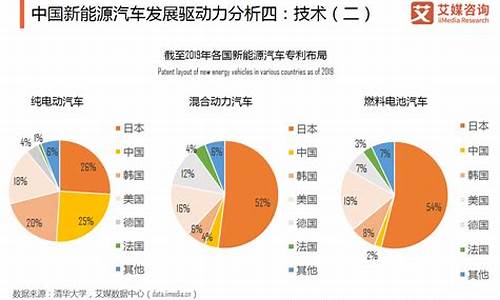

1.新能源汽车的现状及未来

2.我国新能源汽车应用现状及安全问题分析

3.新能源汽车产业现状及其发展

4.新能源(车)产业链分析

5.新能源汽车的发展前景如何

新能源汽车未来发展趋势

新能源汽车是一种以电池、氢燃料电池等为动力的绿色汽车类型,其主要特点是零尾气排放,具有高度的环保性和节能效果。随着全球对环保的重视程度日益提高,新能源汽车逐渐成为汽车产业发展的新趋势。

未来,新能源汽车的发展趋势表现为以下几个方面:

1. 电动汽车将越来越受到市场的认可和欢迎。由于电能对环境和人类的安全性更高,电动汽车将成为主流。

2. 新能源汽车的技术将会不断地升级和改进,同时价格也将逐步下降。这将使得更多的消费者将会购买新能源汽车。

3. 新能源汽车在公共交通领域和商业用途上的应用将得到越来越广泛的推广。例如,城市公共汽车和工业车辆等将会不断地用新能源汽车,以提高城市环境的质量。

4. 购车和充电体验将会愈加方便。新能源汽车充电桩的建设,将会更加普及和便捷;在无线充电技术的应用下,充电将会更加便捷。

5. 新能源汽车与互联网和智能科技的融合,将会让汽车具有更加智能化的性能。例如,通过人工智能技术实现无人驾驶,或者智能预约车辆等服务。

总体来说,新能源汽车的未来发展充满着机遇和挑战,而消费者、企业和也将共同致力于推动新能源汽车的发展。

新能源汽车的现状及未来

新能源汽车发展趋势及前景:车型轻量化、能源效率更高,高端新能源车份额将逐步增加,智能化、网联化将为新能源汽车市场赋能。

新能源汽车的动力来源于电子或氢燃料,在使用过程中没有化石燃料的燃烧,不会污染环境,因此得到了世界各国的鼓励和支持。越来越多的人倾向于,新能源汽车将成为机动车发展的下一个风向标。国际上,多国宣布全面禁售燃油汽车,诸如英国、法国、荷兰等。看中国,发改委已经表示,原则上将不再批准新建传统燃油车企。

两极分化

得益于我国环保事业的纵深挺进,并且开局就迎来了政策补贴,所以新能源车企发展事半功倍。如今,补贴退坡,准入门槛浮动,新能源汽车需求更多却也有了更严格的要求,这无疑是对相关车企的质量和技术等系统“硬件”的新一轮考验。

在这样的背景下,产品性能,造车技术,整车服务等领域都将成为各企业的争夺点。如此,新能源车企有没有创新力,有没有核心技术,有没有完整产业链就决定了市场份额争夺的最终结果。很显然,在市场加速优胜劣汰条件下,内部分化现象是必然会出现的一次大清洗。

我国新能源汽车应用现状及安全问题分析

新能源汽车的现状及未来

在我国经济发展的现阶段,低碳经济成为我国未来发展的主要方向,在此背景下,新能源汽车应运而生,新能源汽车具有节能减排、保护环境等多方面的优点,也代表世界汽车产业的发展方向。新能源汽车是指除使用汽油、柴油、天然气等化石能源做为发动机燃料之外所有其它能源汽车。包括纯电动汽车、混合动力汽车、燃料电池汽车和太阳能汽车等。

我国新能源汽车行业发展的必由之路是在低碳经济发展的大背景下,遵循市场发展的道路,通过政策引导和市场协作的不断磨合,逐步提高我国新能源行业发展的工作效率。由于积极参与和支持新能源汽车的研发和市场推广,带动一批新能源汽车生产企业自主研发,加快推进新能源汽车产业化进程,不仅有利于技术进步和节能减排,还能促进我国汽车产业的可持续发展。

从动力电池发展的趋势上来看,我国主要的动力电池企业,比亚迪、宁德时代、国轩在注资/合资等方面,逐步向上游产业链延伸。从整车生产能力来看,骨干整车企业都已经建立了完善的新能源汽车正向开发体系;从研发投入来看,我国新能源汽车的整车、动力电池的骨干企业研发投入占比达到了8%以上,高于行业世界的平均水平。

新能源汽车产业现状及其发展

一、背景情况

自2012年来,国家颁布《节能与新能源汽车产业发展规划

(2012-2020年)》,明确将新能源纯电动汽车作为十大战略

性新兴产业和汽车工业转型战略方向,通过前期新能源汽车的培

育和示范推广,2015年我国新能源汽车爆发式发展,各新能源汽

车车型齐头并进,如火如荼。2016年我国新能源汽车全年销量达

50.7万,约占据国际新能源汽车半壁江山,跻身为全球最大的新

能源汽车市场。

目前,国内传统汽车企业、低速电动车企业转型升级,新能源汽

车企业、零部件公司、设计公司新进入,共同推进新能源汽车的

创新发展;国外品牌车企也加快新能源汽车的布局和车型规划,

甚至连超过通用汽车市值的特斯拉汽车也已准备入驻中国,中国

新能源汽车时代即将来临。

新时期,我国新能源汽车快速发展并取得了系列不俗的成绩,但

也面临着新能源汽车安全的重大考验。自2012年来,新能源汽

车产品技术不断突破和成熟,但是汽车安全事故却面临着倍增的

局面。2016年国内新能源汽车发生起火事故29起,共40辆车,

其中新能源乘用车和专用车事故率达%。数据表明,新能源汽

车的安全性能还是有待提高,安全事故不得不令人深思。

二、安全事故问题现状

新能源汽车繁荣的背后,安全事故现状及问题逐步成为汽车行业

的新话题或将阻碍电动汽车的发展和普及。这就需要我们认真分

析下,新能源汽车安全事故到底是什么原因造成的?众所周知,

新能源汽车与传统汽车最大的区别在于动力系统的革新(动力电

池),而传统汽车各模块相对成熟可靠,那么最有可能的就是动

力电池的问题。

2016年,国内新能源汽车起火原因以自燃事故最多,共9起,占

比31%,可知电动电池原因是新能源汽车起火事故或安全事故的

主要原因,“零部件故障、充电、浸水”等大都导致短路或电气

功能故障,或多或少与电池系统有一定的关联。

造成新能源汽车安全事故的原因在于整车非电动车平台改装造成

电池的承载隐患,动力电池系统的缺陷(含电化学反应问题)、

电池材料不过关、电池使用不当等因素。究其根本,动力电池引

发的新能源汽车自燃案例主要由机械安全、电气安全、功能安全

和化学安全导致,其中电气安全和化学安全为典型,更多体现在

新能源汽车静态放置情况下,而功能安全也越来越受重视。在汽

车电子化程度越来越高的今天,电气安全相对而言更加成熟,但

是功能安全和化学安全为新的课题。比如,功能安全方面电池系

统管理不完善而不能够提前监控、报警故障,从而将导致电池过

充、短路、漏液,最终引发起热失控、自燃、起火。

三、安全事故问题分析

一般来说,新能源汽车发生事故时,大抵都会伴随着“火、声、光、烟雾”

等“荧屏特效”。但是传统汽车一般在于车辆动态运行中重碰撞事故导致

电池起火,而新能源汽车无论在车辆动态运行或者车辆静态放置都可能引

发电池起火、自燃等。结合新能源汽车四大安全考虑,我们重点分析下静

态放置的安全隐患,即电气安全、化学安全、功能安全。

动力电池典型安全问题分析

电气安全方面,新能源汽车企业在新产品开发时已经考虑FMEA、FMA等,

传承传统汽车电子电器方面的开发经验,该风险相对较小。但是随着汽车

电子电器零部件的应用数量多,产品应用比例逐步达到40%或以上,其电

磁兼容CAN通讯协议、高低电压隔离等问题越来越复杂,其产生的后果均

比较严重。某种程度上,电气安全成为新能源汽车不可忽视的一环。

化学安全方面,涉及到电化学相对来说比较新。比如说电池系统不同形式

“内短路”可能会导致“热失控”,然后再产生系列的连锁反应--“负

极分解、正极分解、盐与溶剂反应、溶剂完全燃烧”;再者电池过充过放,

化学腐蚀均会产生安全事故。这可能是新能源汽车静置状态下需要防范的

方面。

功能安全方面,涉及到动力电池的被动安全管理,需要电池管理系统

(BMS)、Pack、整车、充电桩等各方的协同合作才能够实现。通过

BMS的监控。预警,以保障动力电池在任一随机故障下,不会产生系统

故障或产生重大安全事故。这是最需要技术攻关和突破的,其经济成本份

额占比相对较高。

四、相关发展建议

随着电动汽车的快速发展,电动汽车所带来的安全问题成为汽车行

业的热点和难点。在传统汽车与新能源汽车并存发展的新时期,新

能源汽车安全事故促使消费者对电动汽车安全性的疑虑进一步加深,

消费者是被政策买新能源汽车呢,还是心甘情愿掏血汗钱买新

能源汽车呢,无疑是让人心里打鼓。因此,对于新能源汽车安全问

题,必须高度重视、企业必须高度担当,同时可以考虑如下建

议:

1.首先,风险源头规避。理清新能源汽车安全事故潜在的隐患源头,

在新能源汽车安全设计伊始就充分考虑潜在的风险并积极应对。

后果评估导向。评估新能源汽车潜在的重大安全事故隐患,加强产

品在严苛的工况情景的试验验证,强化产品生产过程中事前、事中

的质量管控,杜绝重数量轻质量的现象。

2.提升技术水平,降低成本。一方面,加强整车及动力电池企业加

强整车结构及控制技术、电池本体及成组技术研究,提升整车及电

池系统安全水平;另一方面,充分整合国内外第三方公共技术服务

平台,统一动力电池规格和充电设施设备标准等方式降低成本。

3.动力电池测评支撑。建立和完善新能源汽车动力电池行业标准体

系,推进新能源汽车动力电池产品开发、生产、使用、回收各环节

的安全评估和评价。如在电池供货前进行严格的充放电性能测试、

热衰退测试、破坏性测试。

新能源(车)产业链分析

随着社会经济的快速发展,我国城镇化率逐步提高,城市人口日渐增多,人们也更加注重生活的质量,对出行便利性的要求提高,且随着环保意识的增强,对绿色出行也有了新的要求,在此背景下新能源汽车应运而生。

结合环保的需求,我国高度重视新能源汽车的发展,在我国“十四五”规划中明确提到聚焦新能源汽车等战略性新兴产业、在氢能等产业组织实施未来产业孵化与加速等。

在《新能源汽车产业发展规划(2021-2035年)》中明确了新能源汽车在2025和2035年的发展目标。在政策的推动下,我国本土汽车整车制造企业比亚迪、吉利、江淮等企业都开始了针对新能源汽车的研发和制造做出了部署。

新能源汽车产业产业链全景梳理:新能源汽车制造成为重要的一环

新能源汽车上游主要为原材料,包括电解液、正极材料、负极材料、隔膜等,这些材料经过加工制成新能源汽车所需的零部件,如:电池、电控、电机等。

对于新能源全车而言,电池、电控、电机等零部件相当于传统燃油汽车的发动机,对于新能源汽车犹如心脏般的存在,电池、电控和电机技术的发展关系到新能源汽车的续航历程,动力系统等关键指标。

新能源汽车行业产业链的下游主要为新能源汽车的整车制造,是新能源产业链中最重要的一环,目前在我国新能源汽车市场主要包括纯电动新能源汽车、插电式混合动力汽车和燃料电池汽车等。

目前,我国新能源汽车上游的电解液供应商包括天赐材料、多氟多、江苏国泰等;正极材料供应商包括当升集团、厦门钨业等;负极材料供应商包括璞泰来、天赐材料等;隔膜的主要供给企业包括沧州明珠恩捷股份等。

新能源汽车中游主要为零部件,包括电池、电控、电机、汽车电子等,其中汽车电池供应企业包括宁德时代、欣旺达等;电控主要供应企业为汇川技术、万向海潮、蓝海华腾等;电机主要供应企业为正海磁材、方正电机、大洋电机等;汽车电子供应企业主要为宏发股份、均胜电子等。

新能源汽车下游主要为整车制造,主要企业包括比亚迪、广汽集团、小鹏汽车、蔚来汽车等。其中,比亚迪和广汽集团为传统车企转型的新能源汽车制造商,而蔚来汽车和小鹏汽车则是由互联网公司转型到新能源汽车行业的新能源汽车制造商。

新能源汽车产业链热力地图:山东和广东分布最集中

从我国新能源汽车产业链企业区域分布来看,新能源汽车产业产业链企业主要分布在山东、广东、江苏等沿海地区,在湖南、浙江、河南和四川也有企业分布,但相对而言企业分布较少。

从新能源汽车整车制造企业分布情况来看,广东和上海代表性企业较多,同时,北京、安徽、重庆、河北代表性企业也相对较多,如北汽蓝谷、江淮汽车、长安汽车等。

新能源汽车产业园区分布图:山东最多

目前,我国规模以上的新能源汽车产业园区共有59个,主要分布在山东、江西、广东、湖北等省份,其中山东省共有12个。

新能源汽车产业代表性企业产能/产量情况

目前,布局了新能源汽车原材料——电解液、正极材料、负极材料和隔膜的代表性企业有当升科技、杉杉股份、璞泰来、沧州明珠等;布局了新能源汽车零部件——电池、电机、电控的企业有正海磁材、方正电机、万向钱潮、蓝海华腾等;布局了新能源汽车整车制造的龙头企业为比亚迪和上汽集团。新能源汽车产业链上的产能/产量强开如下:

新能源产业代表性企业最新投资动向

2020年以来,新能源汽车产业代表性企业的投资动向主要包括建设子公司、扩建产能等。具体的新能源汽车产业代表性企业最新投资动向如下:

—— 以上数据参考前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》

新能源汽车的发展前景如何

新能源汽车产业链全景梳理:大型企业已实现后向一体化布局

从产业链角度来看,新能源汽车产业链上游主要包括电池、电机、电控等核心原材料及零部件供应;中游是指新能源汽车整车制造,按照用途可划分为乘用车、商用车等;下游包括新能源汽车充电服务、新能源汽车后市场服务等应用领域。

从新能源汽车行业上下游产业链参与企业来看,上游企业包含赣锋锂业、华友钴业等原材料供应商以及宁德时代、大洋电机等核心零部件供应商;中游的新能源汽车制造商主要有比亚迪、上汽集团等国产企业以及特斯拉、宝马等外资厂商;而下游主要有国家电网、上汽通用等新能源汽车充电及后市场服务商。大型企业如比亚迪等,已经实现后向一体化布局。

新能源汽车产业链区域热力地图:广东优质企业集聚

根据企查猫查询数据显示,目前中国新能源汽车注册企业主要分布在广东省。其次为江苏、山东等沿海省市;浙江、安徽、河南、湖北的新能源汽车企业数量亦较多。

注:颜色越深代表企业数量越多;数据截至2022年9月14日。

从新能源汽车产业上市公司的地区分布来看,广东省新能源汽车产业的上市企业数量最多,其中不乏广汽集团(601238.SH)、比亚迪(002594.SZ)、小鹏汽车(09868.HK)等龙头企业。江苏省新能源汽车产业的上市企业数量亦较多,有亚星客车(600213.SH)等上市企业,安徽省有蔚来-SW(09866.HK)、江淮汽车(600418.SH)、安凯客车(000868.SZ)、汉马科技(600375.SH)等上市企业。

注:颜色越深代表企业数量越多。

新能源汽车代表性企业经营情况:上汽集团综合实力强劲

有关新能源汽车业务的业绩情况,上汽集团(600104.SH)的核心业务营收最高,超过400亿元;理想汽车(02015.HK)、蔚来-SW(09866.HK)等企业的毛利水平较高,超过60%;产销规模以上汽集团(600104.SH)、比亚迪(002594.SZ)、广汽集团(601238.SH)较高;研发投入强度北汽蓝谷(600733.SH)等企业较高。

新能源汽车代表性企业未来规划情况:核心技术增强,配套设施完善

近年来,我国陆续推出政策,鼓励新能源汽车的发展。但结合目前充电桩、整车成熟程度等方面因素,目前新能源汽车的渗透率有待提高。未来,相关企业将在核心技术增强、充电桩增设、车辆的高端化等方面进行积极布局。

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》中国新能源汽车贸易顺差呈现扩大趋势

从进出口规模来看,我国新能源汽车出口量长期高于进口量,2022年中国新能源汽车进口总量达到13.21万辆,出口总量达到106.37万辆。从进出口金额来看,2021年,中国新能源汽车行业进出口从贸易逆差转变为贸易顺差状态,2022年贸易顺差规模大幅扩大,2022年,中国新能源汽车贸易顺差达到164.66亿美元。

2018-2022年,中国新能源汽车进口规模整体呈现波动上涨趋势。2016年中国将新能源汽车列入战略性新兴产业,行业由此进入高速增长期,进口规模不断上升。2020年由于疫情原因,加上特斯拉开始在产,导致新能源汽车进口规模有所下降。2022年进口规模达到13.21万辆,同比下降8.07%。

中国新能源汽车进口金额波动上升

从进口金额来看,2018-2022年我国新能源汽车行业进口金额呈波动上升态势。2022年,中国新能源汽车进口总额为76.6亿美元,同比增长0.04%。

2022年中国新能源汽车出口规模大幅增长

2018-2022年,中国新能源汽车出口规模急速扩大,主要由于全球“双碳”目标的提出,导致部分国家降低了新能源汽车进口关税,此外,近年来中国自主汽车品牌抓住机遇、努力研发、拓宽渠道、巩固品牌,使得中国新能源汽车行业快速发展,2022年新能源汽车出口规模大幅增长,达到106.37万辆,同比增长91.80%。

中国新能源汽车出口金额整体扩大

从出口金额来看,2018-2022年我国新能源汽车行业出口金额呈现逐年扩大趋势,且近年来增速均保持在100%以上。2022年,中国新能源汽车出口总额为241.26亿美元,同比增长122.2%。

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》